以奈飛為「警示」,哪家公司的財報是「宅經濟」的下顆雷?

周三早間,$奈飛(NFLX.US)$在最新財報中披露其用戶數量10多年來首次出現下滑,當日股價大跌35%,350億美元迅速蒸發,而奈飛去年股價曾一度達700美元。隨後,市場對具有同類型業務公司的擔憂加劇,流媒體類股票出現劇烈震蕩。

以奈飛為“警示”,不僅是流媒體公司,其他依靠“疫情紅利”的公司接下來的業績也面臨著巨大挑戰。隨著新冠疫情帶來的以“宅經濟”為核心的紅利逐漸退場,重新開放的經濟會使得這些公司陷入困境。

奈飛“領跌”,流媒體公司財報引發擔憂

一直到2021年底,由於疫情期間的居家隔離,流媒體視頻行業都如火如荼。除了奈飛,$迪士尼(DIS.US)$的Disney+、$亞馬遜(AMZN.US)$的Prime和$Warner Bros Discovery(WBD.US)$的HBO Max都受到了消費者的歡迎。

但是,該行業目前已開始顯示出飽和跡象,而客戶開始質疑流媒體公司價值。數據顯示,該行業高增長階段即將嘎然而止,投資者也在相應的調整預期。多個數據顯示出接來下流媒體服務商的財報或將“踩雷”。

流媒體公司面臨的4個潛在問題

智通財經根據最新的統計數據了解到,奈飛、Disney+、HBO Max以及Prime總共為大約6.3億用戶提供流媒體服務。$康卡斯特(CMCSA.US)$、$AMC網絡(AMCX.US)$和$派拉蒙環球-A(PARAA.US)$、$Roku Inc(ROKU.US)$等規模更小、更新的流媒體服務商的用戶達約7億; 當然,盡管不多,但是上述用戶之間有重疊。

不管怎麽計算,地球上還有60多億人還不是流媒體服務用戶, 這些公司必然想要開發這麽龐大數量的用戶;然而,不要指望從這里就能輕易獲得淨用戶增長。未來增加付費用戶可能會非常困難。

首先,高訂閱費用是阻礙用戶增長的重要因素。根據電視收視率匯總機構尼爾森的新數據,盡管付費流媒體服務公司如洪水般泛濫建立(根據一些統計數據,大約有200家),但消費者正在限製他們的流媒體訂閱費用。 三分之二的美國流媒體用戶每月花費不到30美元;自疫情初期以來,這一數字似乎停滯不前。值得注意的是,尼爾森調查的消費者中超過一半明確表示,費用是他們沒有訂閱更多服務的原因。而流媒體服務作為可選擇消費,在物價升升的情況下,是投資者會首先砍掉的消費。

其次,用戶流失率不可小覷。德勤估計,今年全球將有1.5億份流媒體訂閱服務被取消,這些用戶將轉移到原來服務的競爭對手的流媒體服務。這可能導致一些公司的用戶流失率高達30%,這是一個巨大的問題,因為留住一個舊客戶比贏得一個新客戶更便宜。 德勤表示,對一些提供商來說,獲取新用戶的成本可能高達200美元。

第三,流媒體平台授權內容流失。在對去年取消流媒體服務的消費者進行的一項調查中,標普全球媒體研究部門Kagan認為,預算不是退訂的首要動機。相反,人們抱怨最多的一個原因是特定平台上的總內容不足,包括奈飛和HBO Max,但這兩家平台均擁有龐大的內容庫。 奇怪的是,這些消費者的評估符合流媒體行業正處於一個階段——即大多數提供商失去了第三方授權的內容,而媒體公司希望圍繞自己的節目和電影建立直接面向消費者的自有平台。這種策略似乎讓節目在太多平台上顯得過於分散,削弱了觀眾的感知價值。尼爾森和德勤都認為,流媒體客戶正被如此之多的選擇壓迫。尼爾森報告稱,46%的觀眾難以在如此之多的流媒體平台中找到自己想要的節目。

第四,相對較高的家庭滲透率——包括大量的家庭共享賬戶對於流媒體服務商來說也是一個阻礙用戶增長的不利因素。

單獨這些數據,沒有一個是可怕的。但當把它們放在一起時,其似乎表明流媒體服務商即將帶來的業績並不明朗。 這也讓人不僅開始質疑流媒體服務的股價和價值。

明星科技股中誰是下一個?

奈飛貴為美股科技龍頭“FAANMG”之一,雖然“FAANMG”中有電商公司、流媒體公司、社交媒體公司等,但它們都有一個共同點,那就是均在疫情期間受益於“宅經濟”帶來的需求紅利。其股價跳水難免也會引起投資者擔憂,下一個會是誰?

對於科技公司來說,最重要的仍是“用戶增長”。上世紀末的互聯網淘金熱浪潮中,對於科技公司離譜的市盈率,華爾街金融大師給出了“市夢率”的概念,其中公司市值錨定的並非營收或者利潤,而是“成長性”——只要用戶增長的增幅不減,互聯網公司的超高估值就可無限上升。

$Twitter(TWTR.US)$:馬斯克入局也解決不了用戶增長問題

在最近特斯拉CEO馬斯克一番收購言論之後,推特再度成為市場焦點;但是用戶增長仍是一個社交媒體科技公司最重要的支撐。

MKMPartners分析師Rohit Kulkarn稱:“雖然我們對馬斯克在未來推特發展中發揮潛在積極作用的前景感到興奮和好奇,但我們認為,在目前的水平上,近期的風險/回報是相當平衡的。我們仍然相信2023年的mDAU(可貨幣化日均用戶)3.15億的目標過高(我們正在建模約2.9億mDAU),歐洲/俄羅斯局勢可能會對此前景造成一定壓力。”

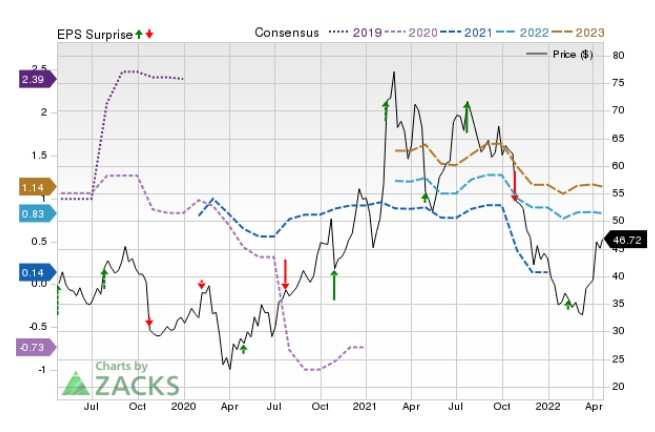

市場預計推特一季度業績中,營收將出現同比下滑。美國知名投研機構Zacks上的共識預期顯示,在即將發布的報告中,推特每股收益預計將為0.05美元,同比下降68.8%;營收預計為12.2億美元,同比增長18.1%。

推特盈利及預期走勢(數據來源:Zacks)

在過去的30天里,投資者對推特一季度每股收益的普遍預期下調了7.89%至當前水平。這本質上反映了在這段時間內,分析師們總體上並不看好該股一季度的業績。而且推特的Zacks盈利預測意外低於Zacks共識估計,這表明分析師最近對該公司的盈利前景變得悲觀。推特在Zacks上的評級為“賣出”。

$Meta Platforms(FB.US)$:多因素施壓用戶增長

Facebook母公司Meta Platforms股價今年迄今為止已下跌超40%,市值縮水近5000億美元,表現遠遠不及美股大盤;該公司現在的股價低於價值股票的平均價格。但對於股市的逢低買進者來說,這仍不夠便宜。

除了隱私問題、法律問題阻礙用戶增長,Meta目前挑戰在於,經濟重新開放使得Facebook的一些用戶指標出現放緩的跡象後,該如何保持住增長的勢頭。

2021年四季度財報顯示,第四季度日活用戶為 19.3 億,與上季度持平;月活用戶 29.1 億,同樣與三季度持平。包括 Facebook、Messenger、Instgram 等超級應用在內的 Meta 全家桶日活為 28.2 億,相比上季度僅增加 1000 萬;月活用戶 35.9 億,同樣只增加了 1000 萬。在加拿大和美國這兩個利潤最豐厚的市場,Facebook 的用戶增長近乎停滯,而在四季度,公司在全球用戶減少了 50 萬,雖然相對於十億量級,50 萬是個不值一提的數字,但真正可怕的是用戶下滑背後的趨勢。

其他宅家概念公司:或難逃衝擊

隨著消費者走出家門,改變消費習慣,其他獲得“疫情紅利”的公司也失去了“居家溢價”。現在以奈飛為先例,隨著疫情緩和、經濟重新開放,這些公司的業績似乎也有點危險。

奈飛目前遇到的增長停滯,也是諸多“宅家概念股”經歷過去兩年高速增長後普遍需要面對的問題;其次,諸多互聯網軟硬件服務和產品,本質上與奈飛的電視劇訂閱都屬於可選消費,當消費者開始為翻倍上升的能源和食品賬單發愁時,第一步砍掉的正是這部分支出。

$Peloton Interactive(PTON.US)$:健身界的“蘋果”也不香了

Peloton Interactive等股票在疫情最嚴重時曾達到接近170美元的峰值,但現在已跌至僅20美元,在過去12個月下跌了60%。

就在Peloton試圖吸引更多訂閱用戶的同時,奈飛的股價因訂閱用戶放緩而暴跌。在視頻流媒體等產品的居家訂閱熱潮過後,消費者現在正在削減他們願意支付的費用。 隨著經濟重新開放,居家活動的需求減少了。

如果奈飛目前連固定的訂閱基數都維持不了,那麽很難想象Peloton能在當前環境下取得成功。隨著健身房和公園等其他健身設施重新開放,Peloton在2022年的經營環境將會更加艱難。

而且現在,它正試圖通過漲價維持業績,但是目前就連領先的訂閱服務商也在艱難應對不斷上升的客戶流失率。簡單地說,如果在這種環境下,奈飛擁有龐大的用戶群和健康的盈利指標,但其股票仍是不受歡迎的資產,那麽很難想象Peloton是適合投資的對象。

而且在當初宏觀經濟環境對一家居家健身公司來說可能是最好的時期,Peloton也未能實現持續的盈利。該公司每季度的銷售和管理費用現在已經達到6億美元,絕對呈爆炸式增長; 自疫情開始以來,大約增長了3倍。 Peloton是那些不幸的公司之一,即使在收入快速增長的時期,其運營虧損也大幅增加。而現在,增長正在放緩,該公司面臨著一個非常不穩定的局面。

$Zoom視頻通訊(ZM.US)$:全民返工之際,業績增長也不穩

而Zoom視頻通訊在疫情開始時改變了每個人的生活,但歸根結底,它仍然只是一個在線會議工具。隨著人們重返工作崗位,可能會減少使用Zoom平台。但該公司目前的市盈率仍為30倍左右。

此前,在2022年財報中,Zoom的業績指引就已經不如市場預期。Zoom預計2023財年第一季度(上季度)營收將達到10.7億美元,分析師們的平均預期為11億美元。Zoom預計第一季度Non-GAAP攤薄後每股收益在0.86-0.88美元之間,分析師預期1.04美元。Zoom還預計,2023年全年營收將最高達45.5億美元,也低於華爾街預期的47.5億美元,全年Non-GAAP攤薄後每股收益在3.45-3.51美元之間,分析師預期4.4美元。

據了解,目前Zoom的收入主要來自公司統一通信平台的訂閱收入,而訂閱收入主要依賴於訂閱用戶的數量以及額外產品的購買,包括Zoom Rooms(會議室系統)、Zoom Video Webinars以及Zoom Phone等功能。靠著宅家紅利迅速成長的Zoom,如今免不了要忍受冷遇。疫情初期,Zoom在2021財年第四季度的營收錄得369%的同比增速,創出三年來的最快季度增幅,但截至2022財年第四季度,同比增速已經縮窄至21%。隨著疫情進一步緩和,Zoom即將公布的財報或許也有點難。

其他的在線工作平台,如電子簽名平台、自動數據化工作流程公司DocuSign(DOCU.US)也是另外一個無法匹配其當前估值的“疫情紅利”股。DocuSign是一個很好的工具,但是43倍的市盈率對其來說仍過高。

$eBay(EBAY.US)$:疫情消退後銷售低迷

隨著全球疫苗接種率的提高和餐館等企業的重新開張,消費者的流動性增強,減少了網上購物的意向。以此,在線支付平台公司eBay警告投資者稱,隨著消費者恢復到疫情前的購物習慣。eBay第四季度總商品交易額(GMV)為207億美元,與上年同期相比下降10%;eBay第四季度的年度活躍買家人數減少9%,至1.47億,連續三個季度下跌;該公司的用戶增長跌勢似乎還未停止。

該公司第一季度淨營收將達到24.3億美元至24.8億美元,低於市場預期的26億美元;每股收益將為1.01美元至1.05美元,低於市場預期的1.07美元。

編輯/somer