來源:Wind

香港萬得通訊社報道,似乎每個人都知道美國有長期的財政問題,但幾十年來,投資者已經習慣了此類警告,並得出結論,這種絕望的言論最好被忽視,甚至被視為買入機會。

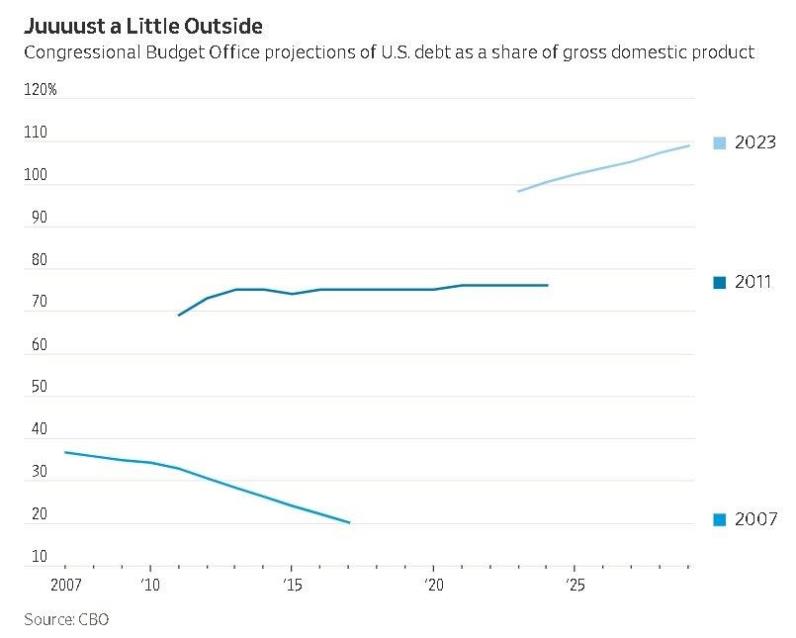

2011年,標普下調美國信用評級之後,股市暴跌,接近官方熊市,但投資者卻爭相購買債券,而美債正是信用評級下調後最有風險的資產。每股雖然在接下來的幾個月里仍然不穩定,但隨後走出了11年的大牛市。

這就像一個狼來了的遊戲,而且還持續了幾十年。

誠然,美國國債仍然是世界上流動性最強、最令人垂涎的資產,也是其他一切定價的無風險基石。而且,除了2011年股市的暫時暴跌之外,美國的財政盈餘很少成為其公民的直接錢包問題。惠譽的警告是在人們越來越難以忽視的時候發出的。

具有諷刺意味的是,正是2008-09年的金融危機和對新冠大流行的緊急反應,加速了美國政府財政狀況惡化,盡管這延緩了整個社會對危機的痛苦感知。2007年,美國國會預算辦公室預測,公眾持有的聯邦債務將在十年內降至國內生產總值的22%左右。2011年,這一比例達到約76%。

由於美聯儲很長時期將利率保持在如此出乎意料的低水平,甚至在2020年將隔夜借款利率降至零,納稅人過去積累的債務融資費用並不高。20世紀90年代初,淨利息占財政支出的比例更高。

隨著美聯儲提高利率以應對去年達到40年來最高水平的通貨膨脹,債務負擔正在迅速增加。美國國會預算辦公室預測,2024財年的淨利息將達到7450億美元,約占除國防外的所有可自由支配支出的四分之三。

理論上,美國以本國貨幣借款,永遠不會非自願違約。然而,隨著利率上升,融資需求增加,美國政府在不采取削減福利或公開印鈔等政治災難性措施,改變財政道路的能力變得越來越有限。

如果不采取這樣激進的措施,那麽幾乎可以肯定的是,美國政府這意味著要支付更多的利息。在其他條件相同的情況下,不斷上升的無風險利率將排擠私人投資,降低股票價值。更糟糕的是,這可能使應對下一次危機時失去回旋的餘地。

政策分析師Michele Wucker在2016年出版的《灰犀牛》一書中描述了這類問題,該書是中國英語暢銷書。與被稱為“黑天鵝”的突如其來的危機不同,灰犀牛是一個很有可能發生的事件,有很多警告和證據被忽視,直到為時已晚。

美國的財政狀況,正是這樣的灰犀牛事件。

編輯/Charles