來源:中金宏觀

作者:劉政寧 肖捷文等

中金公司近日發布研報認為,過去一周美聯儲投放流動性約3000億美元,資產負債表擴張力度超市場預期。這次擴表的機製是貼現窗口(discount window),未必量越大越好,這是因為貼現窗口的使用量越大,說明越多存款機構面臨流動性衝擊,由於信息不對稱,反而容易引發擔憂,不利風險偏好。流動性衝擊還會使美國銀行自發“緊信用”,加大經濟“滯脹”壓力。由於通脹仍然較高,預計美聯儲仍會於本周加息25個基點,但後續加息更多的必要性顯著下降。該團隊認為美聯儲不會再進一步上調點陣圖,未來提高通脹容忍度或是必要選擇。

1、為什麽會擴表?規模有多大?

央行擴表有三種方式:一是公開市場操作(OMO),二是貼現窗口(discount window),三是購買非常規金融資產,比如量化寬鬆(QE)。公開市場操作是央行投放貨幣的常規手段,也被用於管理日常的流動性。貼現窗口指央行向特定的金融機構提供短期融資,以應對短期流動性短缺問題。量化寬鬆旨在壓低期限溢價,降低長端利率,通常用於刺激經濟增長和應對通縮風險。

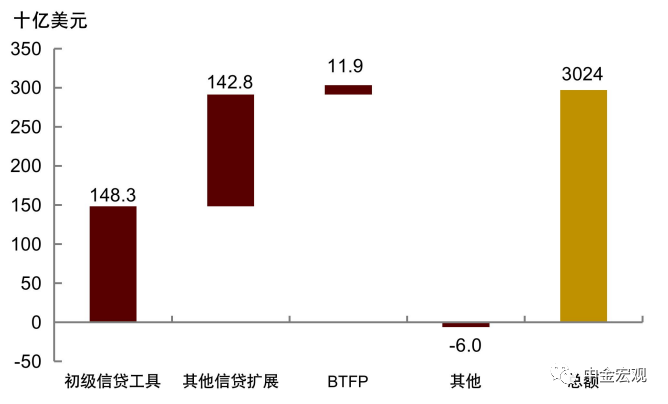

此次美聯儲擴表屬於貼現窗口,在多家美國銀行發生流動性危機後,聯儲作為最終貸款人為金融機構提供融資支持。我們從美聯儲資產負債表的變化可以看出,過去一周,初級信貸工具(primary credit)新增資金1483億美元,較此前一周的46億美元大幅增加。初級信貸工具是美聯儲為財務狀況良好的存款機構提供借貸的工具,借款期限最長90天,借款人可以提前還款,也可在借款到期後續借,資金用途不受限製。另外,過去一周其他信貸擴展工具(other credit extension)新增資金1428億美元,我們認為這部分資金或與定向救助矽谷銀行與Signature銀行有關。

此外,美聯儲還專門設立了一個新的流動性工具——銀行定期融資計劃(Bank Term Funding Program,BTFP)。該計劃可向符合條件的存款機構(包括銀行、儲蓄協會、信用社等)提供長達一年的貸款,這些貸款以美國國債、機構債務和抵押支持證券(MBS)等為抵押品,且抵押品的價值按照票面價值而非市值計算,貸款利率則按一年期隔夜指數互換(OIS)外加10個基點計算。過去一周,BTFP項目共計為存款機構提供融資119.4億美元。

綜合上述三項,過去一周美聯儲共投放流動性約3000億美元,規模超市場預期。根據計算,去年4月至今年3月初,美聯儲“縮表”使其總資產規模減少了6250億美元,過去一周投放的流動性相當於這一數值的48%。這意味著相當於一半的縮表規模在過去一周中被逆轉了。

2、擴表的持續性如何?有哪些影響?

本次擴表屬於貼現窗口,理論上只要有存款機構需要流動性,便可向美聯儲申請借貸。我們認為這種可能性比較大。由於美國通脹仍然較高,美聯儲或不會很快降息,這意味著美國銀行業在低利率環境下積累的期限錯配問題短期內難以解決。特別是一些中小型、區域性銀行還可能面臨“存款搬家”的挑戰,即儲戶將存款從中小銀行轉移至大銀行,進而對中小銀行造成流動性壓力。這意味著還會有更多存款機構通過貼現窗口獲取流動性,美聯儲將繼續擴表。

但通過貼現窗口的擴表並非量越多越好。貼現窗口是存款機構主動申請,使用貼現窗口的量越大,說明越多存款機構面臨流動性衝擊。由於美聯儲不會立刻公開申請貼現窗口的存款機構的名單,市場會面臨信息不對稱問題,投資者不知道哪家銀行存在流動性風險,這可能會加劇擔憂情緒,從而抑製風險偏好。這與美聯儲通過量化寬鬆(QE)主動購買金融資產有本質區別,QE體現了美聯儲刺激經濟增長的強烈意願,有助於提升風險偏好。

這次擴表的正面作用在於短期改善流動性方面,中期難改美國信用緊縮、經濟“滯脹”趨勢。美聯儲的貼現窗口只能解決短期流動性問題,不能從根本上解決美國銀行的期限錯配問題,由於美聯儲難以在短期內降息,銀行為了降低自身風險會自發“緊信用”,這將加大實體經濟下行壓力,企業盈利將進一步下滑,最終結果或是美國經濟步入“滯脹式”衰退。歷史表明滯脹下股票和債券表現都不會很好,美債利率或在高位震蕩,美股或繼續“磨底”。

3、對加息路徑有何影響?

由於通脹較高,我們仍預計美聯儲於3月23日議息會議加息25個基點,但後續進一步加息的必要性顯著下降。這次擴表是通過貼現窗口,傳遞出的政策信號是穩定預期、度過流動性危機,而非停止抗通脹。考慮到上周公布的美國2月通脹數據仍有韌性,特別是2月核心CPI季調環比增長0.5%,比1月的0.4%還要更高,我們認為美聯儲或仍會繼續加息,以此展現抗通脹的決心。

但另一方面,受流動性風險事件影響,美國銀行的信貸標準或進一步趨緊,如果銀行自發“緊信用”,那麽美國經濟增長下降,通脹降溫,美聯儲也不需要再加息更多。我們認為,美聯儲加息高點不會再比去年12月點陣圖給出的5%~5.25%的水平更高,這意味著美聯儲或不會在3月議息會議進一步上調點陣圖。

美聯儲抗通脹有兩條路徑,一條是“嚴控通脹”,大幅提高利率以求將通脹壓製回2%,且不惜以經濟深度衰退為代價。另一條是“容忍通脹”,將利率提高到較高水平並保持在高位一段時間,以時間換空間逐步消化通脹。我們當時就認為“容忍通脹”路徑的可能性更大,隨著金融風險暴露,這種可能性在進一步上升——美聯儲沒有必要為了追求2%的通脹目標而人為製造一場深度衰退或金融危機。相反,美聯儲可以在必要時提高通脹容忍度,甚至不排除提高通脹目標。

編輯/new