來源:遠川研究所

作者:於前/熊亞威

本輪快遞惡戰的第一個「出局者」誕生了:百世快遞。

10月29日,百世集團宣布作價68億元人民幣,將旗下的百世快遞轉讓給近年來快遞業最大的「黑馬」極兔,未來百世將脫離快遞的苦海,專注於快運、供應鏈、國際物流等業務。

創始人周韶寧寫了一封內部公開信,並稱「這是一個艱難的決定」。而極兔總裁樊蘇洲的發言則顯得更高興一些:「本次收購優勢互補,可以優化雙方在中國市場的末端網絡布局。」

百世集團創始人周韶寧昨天(10月29日)公開信

周韶寧並非"桐廬系"草根出身,而是畢業於復旦和普林斯頓,曾與李開復、王懷南並稱為Google中國的三駕馬車,但在創業14年後賣掉旗下最核心資產,個中滋味恐怕只有自己能體會。

消息並沒有引起圈內的驚訝,因為百世快遞近幾年一直經營艱難,「賣身」的聲音三個月前就在坊間流傳,被猜測的買家包括順豐、極兔甚至字節跳動,最後「花落」極兔也在情理之中。

雖然「套現」68億,但百世的日子並不好過。百世集團的負債率目前高達95.2%,總負債175億人民幣,出售核心資產更像是「斷臂求生」。因此並購消息一出,百世美股反而重挫23.7%。

百世的離場,意味著本輪「史上最慘烈快遞價格戰」迎來了第一個離場的玩家,這似乎是惡戰將要結束的一個積極信號。對於二級市場投資人來說,格局的微妙變化往往意味著行業的拐點。

遠川長期跟蹤和研究快遞行業,對極兔並購百世,我們的觀點是:

百世的離場標誌著行業格局的改善,惡戰雖然沒有完全結束,但已經進入到「結束的開始」階段。另外極兔實力持續增強,短期內將繼續對「通達系」甚至順豐產生衝擊。

本文將圍繞著下面三個核心問題,來論證上述結論:

01. 百世離場對行業有何衝擊?

02. 「超能打」的極兔為何收購百世?

03. 下一個出局的巨頭會是誰?

下面進入正文部分。

01、百世離場對行業有何影響?

本輪「史上最慘烈快遞戰爭」的前因後果,我們在長篇特稿《快遞的最後一戰》中詳細介紹過,這里簡單總結一下:

歷經多年內卷的快遞市場在2019年達到了「穩態」,6大寡頭(四通一達+順豐,不包括京東)分享了超過80%的市場份額,順豐和中通分別成為時效件和電商件領域的最大龍頭。

當時市場認為頭部公司網絡效應日益明顯,新玩家入場成本越來越高,中小玩家紛紛出局,行業競爭烈度會有所下降,6家公司會緩慢地向3家寡頭的終局演進,就是所謂的「6進3」。

當時市場認為頭部公司網絡效應日益明顯,新玩家入場成本越來越高,中小玩家紛紛出局,行業競爭烈度會有所下降,6家公司會緩慢地向3家寡頭的終局演進,就是所謂的「6進3」。為什麽最終會是3家寡頭?其實這也是一種參照海外成熟市場的猜測,並沒有嚴格的依據,快遞也有可能像啤酒行業一樣形成5家寡頭的格局。因此到底是「6進3」還是「6進5」,都是一種簡單的參照,用來形容行業走向終局的過程,不必深究。

但到了2020年,形勢突變,背靠巨頭的三家公司極兔(OV拼多多)、眾郵(京東)、豐網(順豐)下場入局。

極兔於2020年3月起網,眾郵2020年4月在廣東起網,同月順豐成立「豐網」試水加盟製電商,並於2020年10月起網。行業格局從之前可能的「6進3」,變成了現在的「9進3」,格局再度惡化。

快遞之所以這麽「卷」,核心在於產品沒法差異化,競爭力主要靠價格。不斷壓低成本,不斷擴大規模也就成了唯一的活路。快遞業內有一句俗話,叫做:寧願累死自己,也要餓死同行。

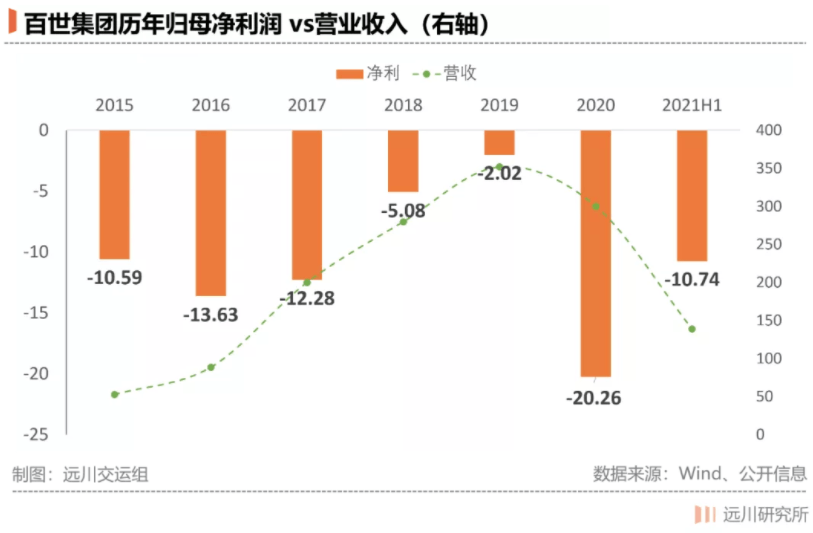

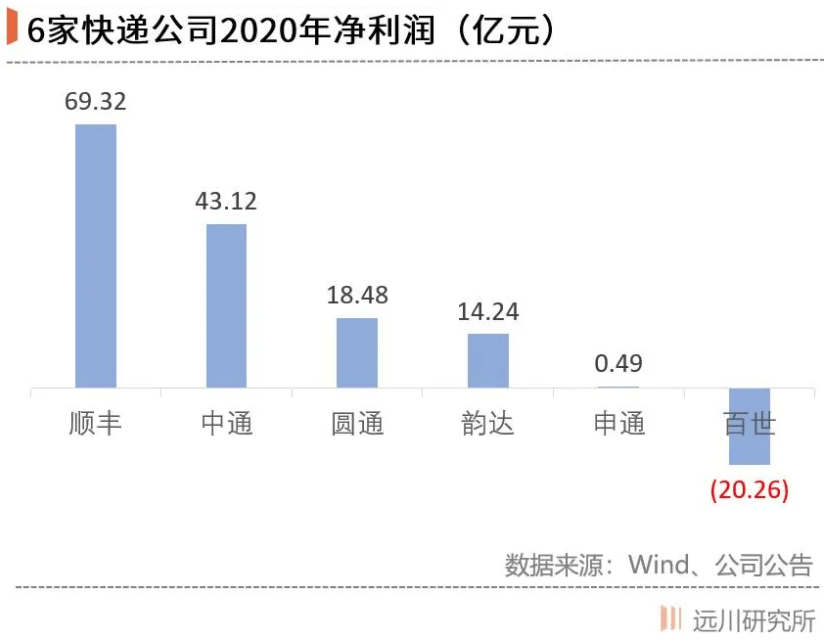

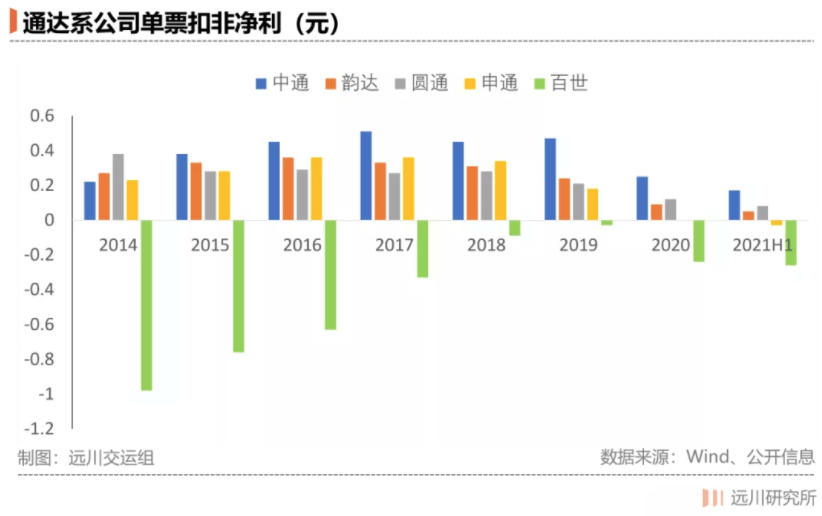

在慘烈的競爭下,6家巨頭中的百世率先挺不住了。事實上,百世集團2015年以來就沒有賺過錢,去年在慘烈的價格戰下虧損高達20億,今年上半年也虧損了10.7億,離場只是時間問題。

百世離場賣身極兔,會直接讓行業格局從「9進3」變成「8進3」——少了一張吃飯的嘴,飯桌上的人自然會鬆一口氣。

02、「超能打」的極兔為何收購百世?

一個眾所不周知的事實是:極兔現在常被稱為「快遞界拼多多」,但剛進入中國市場時,它的外號叫做」印尼版的順豐」。

極兔在東南亞的口碑的確跟國內截然不同 。極兔海外發家史我們在《復盤極兔崛起:一個中國式擴張的印尼樣本》一文中詳述過,東南亞市場讓極兔獲得了源源不斷的輸血支持。

除了海外母公司,極兔也獲得了國內頂級資本的支持。今年4月,極兔完成了18億美元的融資,背景深厚的博裕資本領投5.8億美元,紅杉資本和高瓴跟投,據稱投後估值78億美元。

有人曾經發出這樣的疑問:為什麽高瓴、紅杉、博裕會投資投資快遞這個超級擁擠的賽道?上述投資者中的某一家對遠川透露了其簡化版的投資邏輯:

加盟製快遞公司長期以來其實是投資不足的,終端網點的老板能省則省。但極兔不一樣,加盟商多半是跟著「步步高系」賺過大錢的經銷商,投資能力很強,忠誠度也很高,依靠經銷商的資金流和拼多多的商流,極兔很容易擠進第一梯隊。

外有印尼輸血,內有財團支持,極兔看起來無人能擋。但在4月融資不久,監管層就對快遞愈演愈烈的價格戰進行了幹預,這對用「價格屠殺」的方式做到接近3000萬單/天的極兔來說是個壞消息。

在業務被捆住手腳的情況下,並購顯然是一種更有效的做法。在最近「反壟斷」的大背景下,這筆並購的時間點選擇也很巧妙。具體體現在一下三個方面:

01. 百世跟極兔的互補性較強

一位快遞業內專家對遠川這樣評價本次交易:

百世對中通、韻達等頭部企業來說重合性太高,沒有價值,但對極兔起步晚,百世還是有些價值,收購等於直接獲得了大量轉運中心、硬軟件、人員隊伍、網絡等資源,市占率也會增加。

不過百世2021年上半年業務下滑嚴重,份額下滑到8%左右,高管大量離職,例如原百世快遞總經理周建就跳槽順豐,擔任豐網的總經理。按照極兔目前的狀態,11億美金並不便宜。

02. 價格戰不讓打,並購成了提份額的唯一手段

隨著2021年上半年各地監管部門重拳出擊,快遞價格戰出現了緩和跡象,這給靠價格戰燒錢搶市場的後排玩家戴上了枷鎖。於是兼並收購,便成為了快速提升市場份額的唯一手段。

截至目前,極兔日單量在2000-2200萬之間。而據百世集團本年度二季度財報,其快遞業務日單量約2500萬。有業內人士預計,兩者合並後的日單量會在4500萬以上,占市場份額的14%,極兔將一躍跨入電商件市場前三/四。

03. 並購百世等於切入了淘系

對於電商件快遞來說,除了價格,商流無疑是另一重要命脈。雖然前期依靠拼多多商流的支持,但極兔的天花板顯然還不夠高。而隸屬阿里的菜鳥網絡,此前將極兔拒之門外。

這次,極兔直接收購了本身已在菜鳥體系內的百世,相當於「曲線」進入了阿里體系——在反壟斷和嚴打「二選一」背景下,阿里幾乎沒有任何理由(也不敢)再把極兔排除在菜鳥之外。

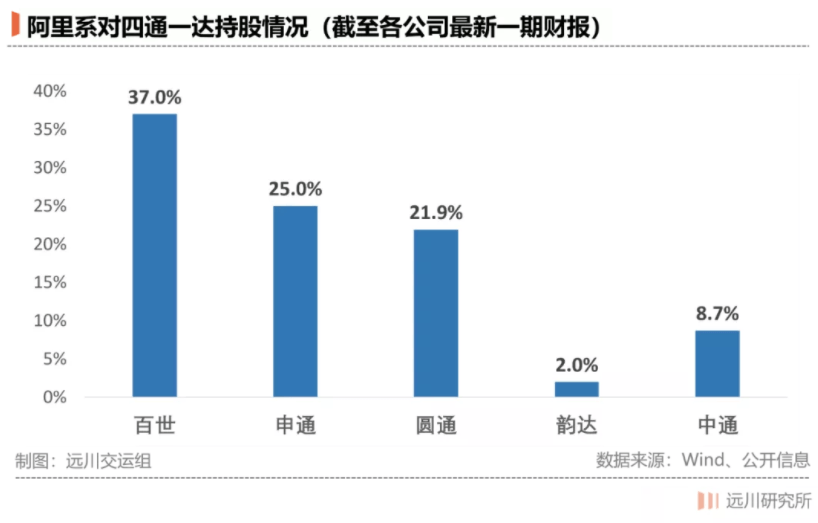

阿里的淘系電商是百世最大的訂單來源,而且持股百世高達 37%,投票權則達到 46.2%,略高於創始人周韶寧。這筆收購案阿里之所以能夠放行,應該跟目前反壟斷的大背景有關。

因此,極兔並購百世的戰略撬動意義很大。但是對」通達系「成員來說,一只實力不斷增強的兔子,只會給他們帶來更多的困擾和衝擊。

03、下一個離場的快遞巨頭是誰?

市場都在猜測:百世離場之後,誰會是下一個?

「通達系」和順豐在惡性價格戰中都失血嚴重。從利潤數據上來看,四通一達中成立最早的老大哥申通快遞(前身盛彤)目前相對艱難,2020年勉強微利,2021年3季度虧損2.37億元。

老玩家們面對生猛的後浪,往往無奈。比如在達到「日均訂單達到2000萬」的閾值,申通整整花了25年,而極兔快遞只用了10個月。這也是很多投資人覺得「快遞行業沒有護城河」的重要依據。

目前相對從容的是中通和韻達,兩者的市場份額位列第一和第二。合並百世後,極兔的市場份額接近目前排名第三的圓通。而從單票盈利能力上來看,中通、韻達、圓通都能實現盈利。

阿里系對「四通一達」均有投資,但比較尷尬的是,持股比例最高的百世和申通(阿里甚至向申通空降了高管)目前經營最困難;而持股比例最低的中通和韻達,反而逐漸勝出。

由此可見,在撒胡椒面式的投資方式下,「爸爸」的持股比例並沒有那麽重要,反而是跟經銷商的綁定更重要。各家快遞公司的IPO前,中通的高管、員工和加盟商的持股達到26.5%,圓通和韻達只有2.25%和2.19%,申通為0。

順豐一季度的巨虧將快遞業的內卷「昭告天下」,百世的離場則拉開了終局的序幕,但很明顯,退出比賽的不會只有一家。

04、尾聲:終局已經拉開序幕

極少有人意識到這樣一個問題:網購時,盡管快遞費是從自己身上出的,但消費者沒有選擇快遞公司的權力。

發哪家快遞,選擇權在賣家和平台手里,掏錢的人卻沒有決定權。而對賣家來說,他們選快遞的出發點是物流成本的最小化,但對於實際出錢的消費者來說,體驗跟性價比同樣重要。

因此,有關部門在2021年初曾經做過一個摸底調研,研究是否要讓平台開放消費者選擇快遞公司的權力。一旦這個口子放開,品牌的重要性將極大提升,集中度也會進一步提高。

因此,玩家出清的途徑還有很多。而且很具諷刺意義的是:快遞行業是為數不多的被國家主動叫停惡性競爭的行業。數千萬物流和快遞小哥們的福祉,是政策製定者首要考慮因素,而非資本回報。

因此,消費者本身的習慣、行業本身的規律、監管機構的意誌,都會同時推動行業出清和集中度提升,形成共振。百世的離場,只是終局階段的開始和預演。

全文完,感謝您的耐心閱讀。

編輯/Phoebe