本文精編自:廣發證券《從小米10看產業趨勢:WiFi6及GaN快充》,方正證券《氮化镓(GaN)功率半導體開始起量》,海通證券《氮化镓:第三代半導體核心材料》

摘要:小米10發布,所帶的GaN(氮化镓)快速充電器引業內關注,氮化镓充電器憑借快速、小型化突出特性,有望成5G高功率解決方案。方正證券指出,隨著快充需求的刺激,GaN功率芯片功率半導體開始起量。

小米發布GaN快速充電器

2020年2月15日,小米10發布會上,正式發布了小米GaN充電器:最大輸出功率65W,體積是標配的一半大小,售價149元,由Navitas供應,台積電代工。

隨著人們對充電效率的要求逐步提高,手機充電出現了「快充」模式,即通過提高電壓來達到高電流高功率充電。全球首家采用GaN充電器的廠家是OPPO在19年11月發布RenoAce手機搭載的65W快充,在提升充電效率的同時減小體積。在今年的CES2020上,包括Anker在內的30家廠商推出了66款氮化镓快充產品。現在第二款小米緊接著推出氮化镓充電器,將把這個市場需求進一步擴大。未來如果蘋果也開始采用氮化镓的充電器,氮化镓充電器的滲透率會加速上升。

數據顯示,今天(2月17日)A股合計有21只氮化镓相關概念股喜迎大漲。

GaN為代表的第三代半導體進行時

當前製作充電頭的常見材料,主要是基於矽的半導體材料。若快充充電器依照常規設計,采用矽功率器件,就會出現體積大、攜帶便利性低的問題。氮化镓(GaN)是新一代半導體材料,采用氮化镓功率器件之後,可以通過升高開關頻率來減小變壓器的體積;並且還可憑借著氮化镓高效的特性,減小或者省略散熱片,從而讓大功率充電器的體積趨於小型化。

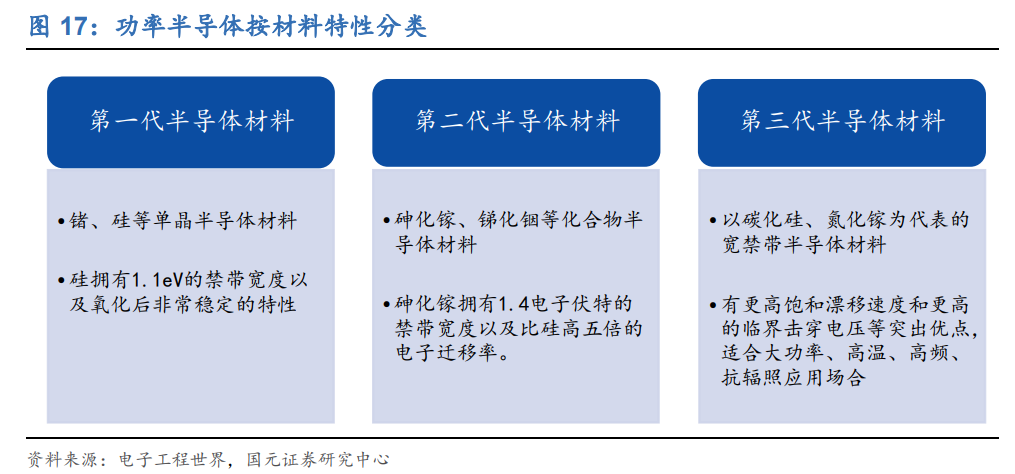

GaN屬於第三代半導體材料(又稱為寬禁帶半導體材料)。GaN的禁帶寬度、電子飽和遷移速度、擊穿場強和工作溫度遠遠大於Si和GaAs,具有作為電力電子器件和射頻器件的先天優勢。目前第三代半導體材料以SiC和GaN為主。相較於SiC,GaN材料的優勢主要是成本低,易於大規模產業化。盡管耐壓能力低於SiC器件,但優勢在於開關速度快。同時,GaN如果配合SiC襯底,器件可同時適用高功率和高頻率。

5G手機刺激快充需求,GaN功率芯片市場快速增長

根據市場研究機構IDC報告顯示,5G備貨潮已於2019年9月開始啟動,預計2020年安卓陣營5G手機將大規模上市,全球5G智能手機出貨量將達到1.235億部,占智能手機總出貨量的8.9%。

5G手機推出後將帶動氮化镓快充市場出現強勁增長,2019年非蘋果陣營的智能手機(華為、OPPO、VIVO、三星、小米等)已經全面搭載Type-C連接埠,支援全新的USB-PD有線快充技術。隨著GaN快充市場滲透率逐步提升,各廠家積極布局,根據Yole預測,2020-2023年GaN快充市場增速將達到55%,2023年GaN快充市場空間將達4.2億美元。

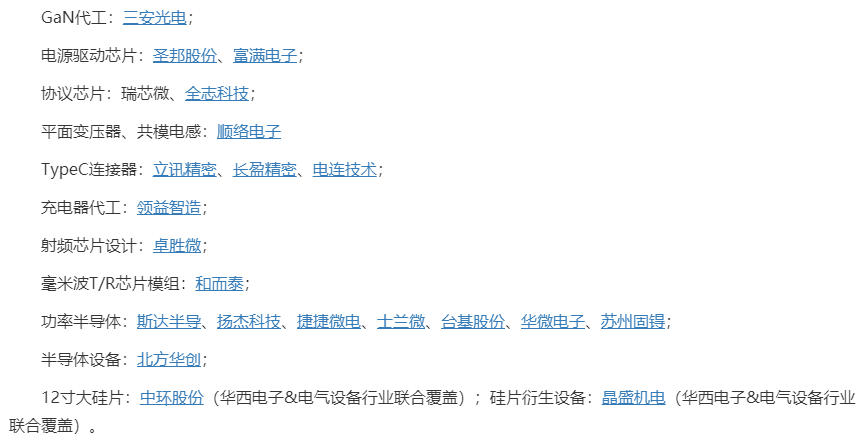

GaN產業鏈梳理

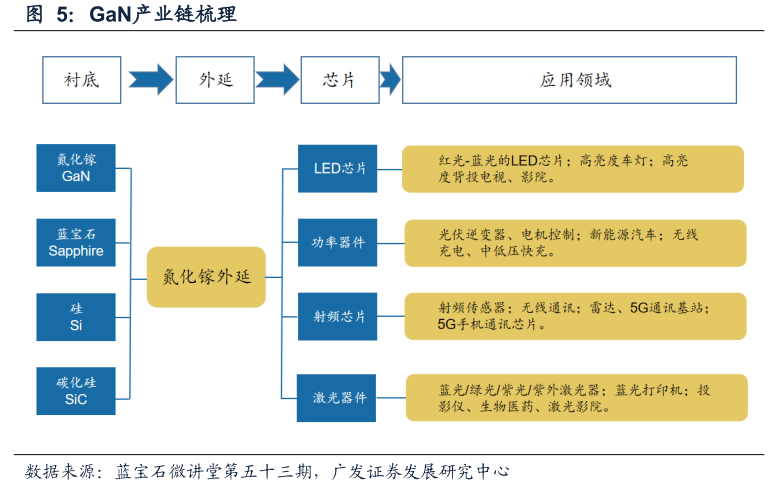

根據Yole報告,氮化镓產業鏈基本包括襯底、外延片、器件製造等環節。氮化镓、藍寶石、矽和碳化矽均可作為氮化镓外延襯底材料,目前碳化矽和氮化镓作為襯底仍然是需要突破的關鍵技術,其中矽基襯底主要供應商有德國Siltronic、日本Sumco、日本Shin-Etsu等企業,而日本的NTT-AT、比利時的EpiGaN和英國的IQE等則是矽基GaN外延片的主要供應商。

器件設計製造方面,初創型的公司比如EPC,Transphorm,GaNsystem和Navitas(小米10供應商)主要選擇fabless模式,代工廠有台積電,Episil。EPC宣布低壓晶圓級封裝產品價格和矽相同。

同時傳統的IDM公司比如德州儀器,英飛淩,意法半導體和鬆下等也參與競爭,比如英飛淩在2018年批量600VE-modeHEMT,意法半導體和CEALeti合作8寸的GaN-on-Si技術。

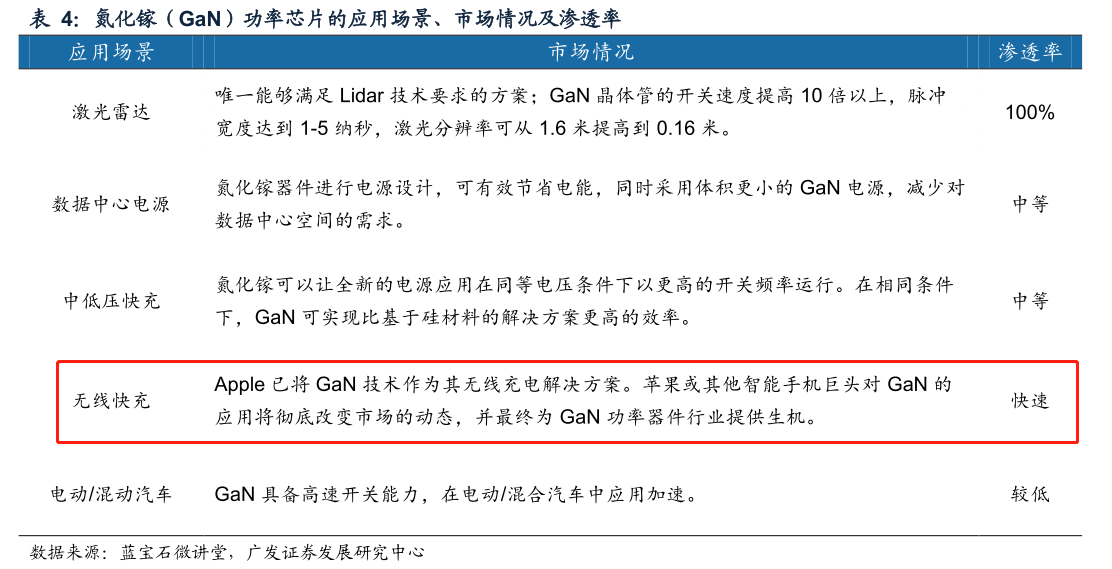

華西證券指出,GaN領域的投資機會將呈現由點到面,多領域相互促進的態勢。第一層,GaN充電器已經走進消費電子,將迎來快速爆發;第二層,疫情過後,國內市場5GSub-6GHz基站建設需求加速回補,美國市場5G毫米波建設如期推進,全球5G基站建設將刺激射頻GaN和電源GaN的應用普及;第三層,隨著GaN產品在消費電子滲透率提升和5G基建剛需的帶動下,成本下降,應用場景將進一步擴大到新能源汽車、激光雷達、數據中心等,從而刺激功率半導體市場繁榮。

編輯/jasonzeng